ES News ESニュース

令和6年の類似業種比準価額の動向

今回は、令和6年の類似業種比準価額の動向についてご紹介します。

類似業種比準価額とは

類似業種比準価額とは、対象会社の3つの要素(1株当たりの配当金額・年利益金額・純資産価額)を類似上場会社と比較し当該倍率を算出し、類似業種の株価を基に自社の株価を算定する方法です。

なお、類似企業の数値は毎年国税庁から発表されています。

具体的な類似業種比準価額の計算方法は下記のとおりです。

A:類似業種の株価

B:類似業種の1株当たりの配当金

C:類似業種の1株当たりの利益

D:類似業種の1株当たりの純資産(帳簿価額で計算したもの)

b:自社の1株当たりの配当金

c:自社の1株当たりの利益

d:自社の1株当たりの純資産(帳簿価額で計算したもの)

E:調整率(大会社0.7、中会社0.6、小会社0.5)

令和6年の類似業種比準価額の動向分析

それでは、令和6年発表の値を基にした類似業種比準価額の動向分析について、お話しをしていきます。

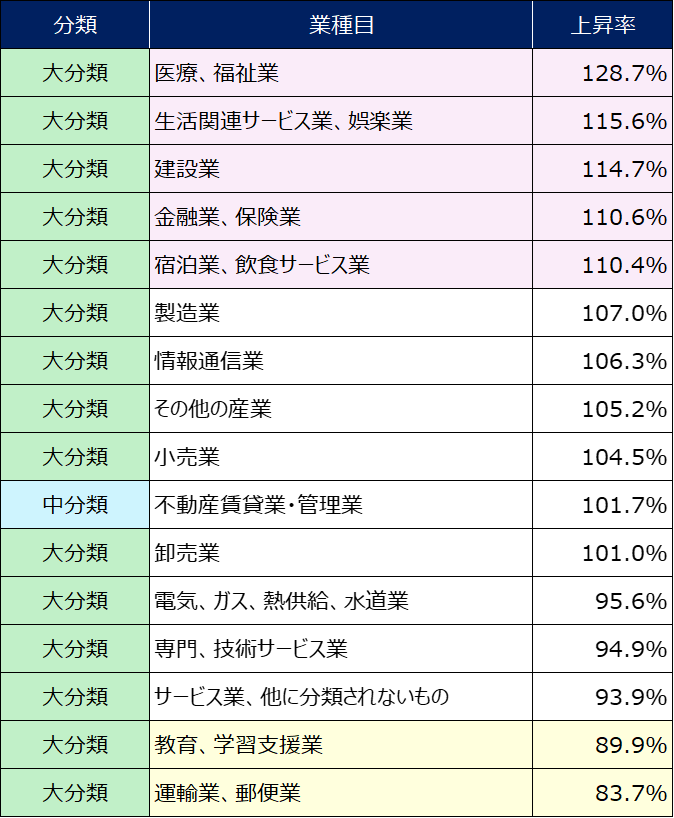

今回は令和6年6月と令和5年12月を評価時点とした場合の評価額を比較しました。

その結果一覧を下記にお示しします。

※シミュレーションの条件

・対象:大分類の業種目

ただし、不動産業のみ中分類の「不動産賃貸業・管理業」で実施

・会社規模:「大会社」

・配当 利益 純資産の金額は正の数値でR5年とR6年同額

評価額が上昇している業種

11業種が昨年と比較して上昇しており、特に上昇率が10%を超える業種は下記の5業種でした。

・医療、福祉業

・生活関連サービス業、娯楽業

・建設業

・金融業、保険業

・宿泊業、飲食サービス業

上記の中で「建設業」、「金融業、保険業」以外の3業種はR5.12と比較して、類似業種の株価が100円超上昇しており、対象企業の評価額上昇に影響を与えています。

評価額が減少している業種

減少している業種は5業種で、特に減少率が10%を超える業種は下記の2業種でした。

・運輸業、郵便業

・教育、学習支援業

「教育、学習支援業」については、類似業種の株価が減少しているため対象企業の株価も減少しています。

一方で「運輸業、郵便業」については、類似業種の株価は10円上昇しているものの、3要素も上昇しているため、対象企業の平均倍率が減少しました。

今回は平均倍率低下のインパクトが大きかったため、結果的に類似業種の株価上昇分が相殺され、評価額が減少しています。

以上の結果から今年の全体傾向としては、類似業種の株価上昇の影響を受け評価額は上昇傾向にあり、特に医療、福祉業は上昇率が128%と類似業種比準価額が上昇する可能性が高いと推察されます。

また、類似業種の株価は上場企業の株価が基になっているため、上場株の動向については今後も注視していく必要があります。

ただし、実際の類似業種比準価額は上記「運輸業、郵便業」の様に、類似企業の株価以外の3要素(配当・利益・純資産)によっても増減します。

また、会社の状況次第では類似業種比準価額と純資産価額を案分して最終的な株価が決まる場合など、算定方法は細かく規定されています。

そのため、贈与や売買を検討されている場合は事前に対象会社の株価を確認されることをお勧めいたします。

株式の移動予定が無い場合でも自社株式の株価を確認しておくと、今後の事業承継や資産承継を検討する際に、非常に有益な情報となります。

株式の承継を控えるオーナー経営者は、ぜひ一度株価を算定してみてはいかがでしょうか。