ES News ESニュース

事業承継税制

(法人版)事業承継税制の概要

事業承継税制は、中小企業の後継者が先代経営者から株式や事業用資産を取得する際に、贈与税や相続税の納税を猶予または免除する制度です。

これにより、後継者の経済的負担を軽減し、事業の円滑な承継を支援します。

事業承継税制とは

導入経緯

1.中小企業の存続と発展

昨今、経営者の高齢化に伴い、次世代への事業承継は深刻な課題となっています。

事業承継が円滑に行われないと、企業の存続が危ぶまれ、地域経済や雇用にも悪影響を及ぼす可能性があることから、経営の安定化と地域の活性化のために制度が導入されました。

2.相続税・贈与税の負担軽減

事業承継時に発生する相続税や贈与税の負担が大きく、これが事業承継の障害となっていました。

特に、資産価値の高い企業では、税負担が大きく、事業の継続が困難になるケースも見受けられます。

事業承継税制の活用は、実質的な税負担を繰延べすることで、相続・贈与における後継者の負担軽減に繋がります。

主な変遷

■2009年 制度がスタート

■2018年 特例措置が設けられ、対象株式や納税猶予割合が拡充されました

■2019年 個人向け事業承継税制の新設

■2022年 特例承継計画の提出期限延長

■2024年 特例承継計画の提出期限延長→2026年3月31日まで

「特例措置」と「一般措置」の相違点

特例措置については事前の計画策定等や適用期限が設けられていますが、納税猶予の対象となる非上場株式等の制限の撤廃や納税猶予割合の引上げがされているなどの違いがあります。

但し、特例措置については2027年(令和9年)12月末までの時限措置となっています。

(参考)特例措置と一般措置の比較

| 特例措置 | 一般措置 | |

| 事前の計画策定等 | 事業承継計画の提出が必要 | 不要 |

| 適用期限 | 2027年12月31日までの贈与・相続等 | 制限なし |

| 対象株数 | 全株主 | 総株式数の最大3分の2まで |

| 納税猶予割合 | 100% | 贈与:100% 相続:80% |

| 承継パターン | 複数の株主から最大3人の後継者 | 複数の株主から1人の後継者 |

| 雇用確保要件 | 必須ではない | 承継後5年間 平均8割の雇用維持が必要 |

| 事業の継続が困難な場合の免除 | あり | なし |

| 相続税精算課税制度の適用 | 60歳以上の者から18歳以上の者への贈与 | 60歳以上の者から18歳以上の推定相続人(直系卑属)・孫への贈与 |

事業承継税制適用の主要件

|

先代 (現経営者) |

■会社の代表取締役を経験したことがある

■贈与(又は相続)の直前に会社の筆頭株主である ■親族で50%超保有し、その中で筆頭株主であったこと ■贈与後において代表権を有していないこと |

|

後継者 (親族でなくともよい) |

■受贈時に18歳以上であること

■受贈時に会社の代表権を有していること ■贈与又は相続を受け、筆頭株主になること ■贈与で適用を受ける場合には、贈与前に3年間継続してその会社の役員であること。 ■特例承継計画の策定と提出(特例措置のみ) |

|

対象となる法人 |

■中小企業者に該当すること(資産管理会社は制度対象外)

■後継者が5年間会社の代表者であり続けること ■後継者が5年間会社の株式を保有し続けること ■雇用状況を5年平均で8割以上持すること(特例措置には必須項目ではない) |

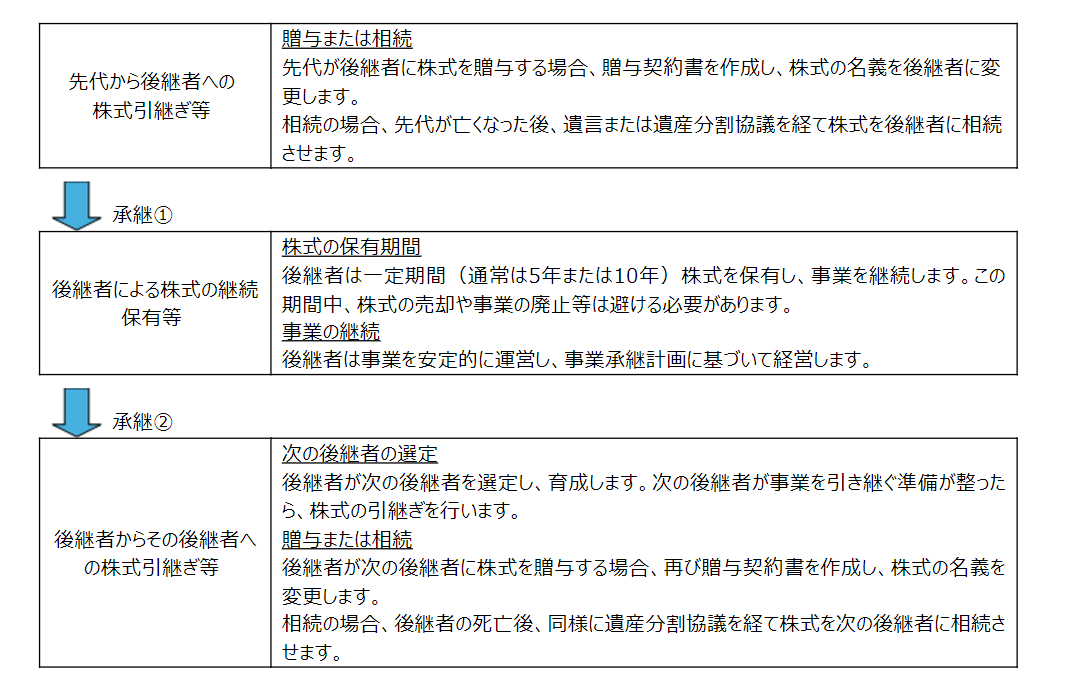

事業承継税制適用の流れ

後継者へ【承継①】にて贈与(又は相続)することで、納税が猶予され、その後、次期後継者へ【承継②】が完了すると猶予されていた税額が免除となります。

以上が主な適用要件と申請の流れとなります。

なお、本制度の管轄省庁は中小企業庁です。

詳細な運用ルールやガイドラインを提供し、制度の適用を受けるための要件や手続きについても定めています。

その規定を基に、実際の申請及び認定の可否判断は都道府県知事が担当し、その後の納税に関わる申告や徴収は国税庁が担っています。

事業承継税制の特例措置の活用期限が迫っており、活用に関するご相談が増えております。

事業承継税制の適用に関して、納税のリスクを背負うのは「後継者」であり、先代経営者だけではなく後継者も正しく制度を理解し活用の可否を検討することが重要です。

また、持ち株会社の活用など、税制に頼らない他の選択肢との比較検討も重要です。

正しく活用すれば効果の大きなものとなりますので、まずは自社で活用の余地がないか、

検討を進めることをお勧めいたします。